¿Cómo ha cambiado el perfil del comprador de vivienda desde 2019, justo antes de la irrupción de la pandemia en nuestras vidas, hasta 2022, en plena postpandemia?

La serie histórica de informes sobre las características de los visitantes al Salón Inmobiliario (SIMA) ofrece numerosas pistas para responder la anterior pregunta.

Para ello, se han seleccionado siete indicadores clave y contrastado su evolución en este período. Un período en el que se ha pasado de una efervescencia de la demanda impulsada por unos tipos de interés negativos y una confianza a prueba de cualquier duda en el futuro económico, como era el ánimo reinante en 2019, a un estado de cosas dominado por la incertidumbre, un precio del dinero cada vez más caro, y con visos de no dejar de estarlo, a menos a medio plazo, y una previsión de precios residenciales al alza por el encarecimiento de los costes de producción.

Estos siete indicadores son los siguientes:

- Inicio del proceso de búsqueda de la vivienda.

- Plazo de intención de compra.

- Importancia de los diferentes elementos de una vivienda.

- Precio máximo a pagar.

- Porcentaje del precio que se necesitaría financiar.

- Tipo de hipoteca.

- Principal freno a la compra de una vivienda.

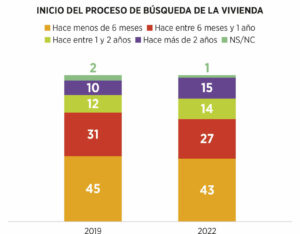

1 Inicio del proceso de búsqueda de la vivienda

Los datos de 2022 comparados con los de 2019 muestran una realidad dual. Por una parte, se reduce el porcentaje de personas que están buscando una vivienda desde hace menos tiempo; esto es, aquellos potenciales compradores que o bien llevan menos de seis meses haciéndolo o bien entre seis meses y un año. Es más que probable que está situación no sea ajena al repunte de las ventas que se viene registrando desde el último trimestre del pasado año. Por el contrario, se incrementa el porcentaje de encuestados que afirma buscar una vivienda desde hace un año, dos años o incluso más. Un claro indicador de cierto embolsamiento de parte de la demanda, que estaría acusando, en mayor medida que el resto, el elevado precio de las viviendas.

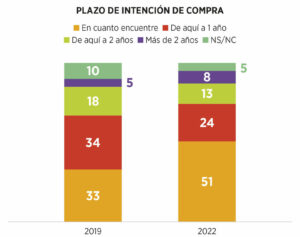

2 Plazo de intención de compra

Comparado con 2019, la tendencia en 2022 pasa por acelerar la decisión de comprar una vivienda. Así, y en lógica con la conclusión del anterior indicador, el porcentaje de quienes afirman estar dispuesto a formalizar la adquisición en cuanto encuentre la casa que busca es muy superior en 2022 al de a 2019: 51% y 33%, respectivamente. Incluso si se considera como plazo de referencia para la compra un año, la suma de los correspondientes porcentajes sigue siendo muy favorable para 2022 frente a 2019 (75% y 67% de los encuestados, respectivamente).

Entre las causas de este acortamiento del periodo de decisión pueden apuntarse al menos dos. Por una parte, que un porcentaje elevado de las compras de viviendas en 2022 haya sido realizado por una demanda ya madura y deseosa tras el parón de las compraventas por causa de la pandemia Y por otra, que este acortamiento se esté utilizando como una estrategia para evitar el impacto de futuras subidas de los precios.

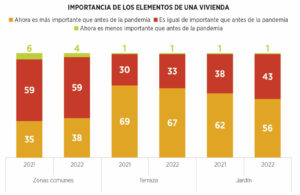

3 Importancia de los elementos de una vivienda

¿Cómo ha cambiado la pandemia nuestra valoración de las diferentes estancias de una vivienda? De manera un tanto desigual, pero ajustándose al siguiente patrón: las zonas comunes han ido recuperando poco a poco el atractivo que perdieron durante la pandemia en favor de otras alternativas más privativas, como la terraza o el jardín, que, por otra parte, ya acusan la vuelta a la normalidad y el deseo de los futuros propietarios de interactuar con sus vecinos.

Así, el porcentaje de encuestados que considera que las zonas comunes siguen siendo igual de importantes antes y después de la pandemia no ha variado en este tiempo y sí el de quienes creen que en 2022 son más importantes que antes de la COVID: un claro indicio de la progresiva vuelta a la normalidad en nuestras relaciones sociales. Algo diferente es la valoración que se realiza de la terraza y el jardín. Para una mayoría muy clara ambos elementos son ahora “más importantes que antes de la pandemia”, si bien esta relevancia ha ido decayendo con la progresiva desaparición de las restricciones, de manera más acusada el caso del jardín.

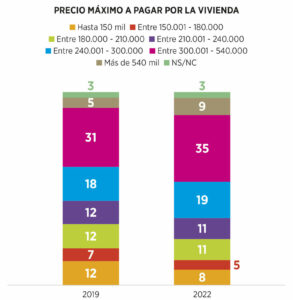

4 Precio máximo a pagar por la vivienda

Del análisis comparativo de los datos se desprende una primera conclusión: los compradores asumen como inevitable el progresivo aumento del precio de la vivienda y ajustan sus presupuestos a esta realidad, que en el período analizado –2019-2022– se ha incrementado en promedio un 11,6%, pasando desde 287.700 euros a los 321.000 euros. En todo caso, por debajo de la revalorización media de la vivienda en la Comunidad de Madrid (de acuerdo con los datos del Ministerio de Transporte, Movilidad y Agenda Urbana, entre el primer trimestre de 2019 y el mismo período de 2022 la vivienda nueva en la Comunidad de Madrid subió un 17%).

El análisis comparativo muestra que quienes en 2022 están dispuestos a pagar más de 540.000 euros son casi el doble que en 2019 (9% frente a 5,3%) y que quienes tienen un presupuesto de entre 300.001 euros y 540.000 euros han aumentado 4,5 puntos porcentuales en este tiempo. Por el contrario, los presupuestos más modestos, por debajo de los 210.00 euros, muestran en 2022 un marcado retroceso de 7,6 puntos porcentuales respecto a los niveles que tenían en 2019 (24% y 31,6%, respectivamente).

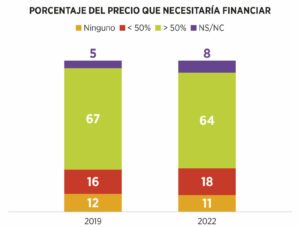

5 Porcentaje del precio que necesitaría financiar

Aunque los datos no son comparables en su totalidad, pues los tramos de financiación difieren en las encuestas de 2019 y 2022 por los cambios metodológicos realizados, sus agrupamientos permiten llegar a algunas conclusiones de interés. Por ejemplo, a pesar del tiempo transcurrido entre ambas encuestas –tres años– y de la evolución del precio de la vivienda, con importantes incrementos desde el último trimestre de 2021, que además han coincidido con una significativa pérdida del poder adquisitivo de las familias madrileñas a causa de la inflación, el porcentaje de quienes tienen necesidad de financiar más del 50% del precio de la vivienda no ha dejado de reducirse desde 2017. Si entonces estaba en esta tesitura el 67% de los encuestados, ahora lo está el 64%. Es probable que esta circunstancia sea resultado tanto de una mayor tasa de ahorro familiar durante la pandemia como de la caída del consumo, incluso con posterioridad a los peores momentos de la misma, lo que ha permitido derivar parte de los excedentes hacía la compra de una vivienda.

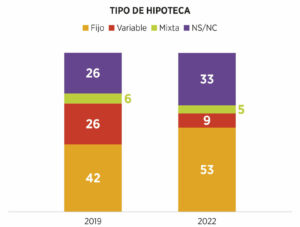

6 Tipo de hipoteca

En este tiempo se ha consolidado el predominio casi absoluto de la hipoteca a interés fijo sobre el resto de las opciones. Si en 2019 la fórmula fija era la preferida por el 42,4% de los encuestados, en 2022 ya suponen el 53%. Aún más llamativa es la evolcuión de la hipoteca variable, sobre todo en un contexto de interés en tasas negativas, como el acontecido en la mayor parte del período considerado. Todavía en 2019 representaba un porcentaje apreciable en las preferencias de los encuestados (25,7%) mientras que en la actualidad es casi residual (9%). Por último, no dejan de sorprender los porcentajes tan altos, tanto en 2019 como en 2022, de los encuestados que “ni saben, ni contestan” (25,6% y 33%, respectivamente), hasta el punto de que en 2022 es la segunda opción con mayor número de respuestas.

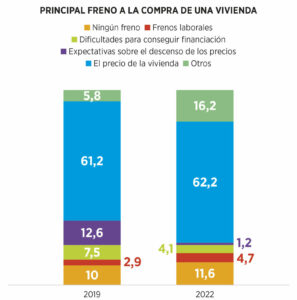

7 Principal freno a la compra de una vivienda

Como era de esperar, el precio era en 2019 y siendo en 2022 el principal obstáculo a la hora de comprar una vivienda. Así lo manifiesta el 61,2% y el 62,2% de los encuestados, respectivamente.

Hay otros frenos, que, en cambio, traslucen un orden de preferencias muy cambiante. Por ejemplo, las expectativas de futuras bajadas de precios eran muy altas en 2019 (12,6%) comparadas con las de 2022 (1,2%). ¿Simple resignación o una mayor cantidad de recursos propios y de capacidad para endeudarse como se ha apuntado más arriba?

El resto de los frenos considerados (la financiación o la incertidumbre laboral) apenas tienen variaciones significativas.